拼多多产品深度分析:用户分析篇(上)

本文主要通过构建用户模型来分析拼多多用户的基本属性、认知与行为特征、消费习惯及社交关系等,通过对网购场景与动机的提炼及网购行动链路的拆解来分析用户网购背后的影响要素。 产品简介:拼多多作为新电商开创者,致力于将娱乐社交的元素融入电商运营中,通过“社交+电商”的模式(用户通过发起和朋友、家人、邻居等的拼单,拼多多通过拼单了解消费者,通过机器算法进行精准推荐与匹配),让更多的用户带着乐趣分享实惠,享受全新的共享式购物体验。

体验环境:华为nova3–EMUI9.0.0,APP版本4.66.0 笔者在这先与各位看官分享一段小历史。

对于中国近代史的开端,想必大家在历史课本中都学到过,鸦片战争敲开了近代中国封闭的大门。它对中国社会形态带来了极大的冲击,自给自足的小农经济在社会化大生产面前不堪一击,它给当时的人们带来了 价格更低廉 , 种类更繁多 的工业化商品。 历史的车轮不断向前碾压,一转眼来到了现代,来到了今天。城镇化的发展与移动设备渗透率的扩大,打破了城镇锈迹斑斑的藩篱。

这是电商大炮能够轰开低线城市大门的根源。由此带来了人们社会关系的巨大变化,其一是 地理空间关系的变化 ,其二是 社交空间关系的变化 。这两种关系的变化是低线城市电商能蓬勃发展的两大前提。

城镇化过程中道路建设起来了,人们居住空间聚集起来了,相比于广袤分散式的农村,城镇是小型集中式的,因此电商物流在城镇内流转远比农村高效。此外,智能手机的普及,推倒了困住低线城市群体的城墙,他们可以接触到更广阔的社交圈,更多花花绿绿的商品。 价格更低廉 , 种类更繁多的商品, 则成了攻陷城镇围墙的最后一发子弹。

这一切似乎与当年的鸦片战争颇有几分神似。 这两大前提的出现,带来了人们消费认知的转变。这种消费认知的转变,笔者认为是 “家庭化消费”向“社会化消费”的转变 。

在“家庭化消费”中,人们更多的是需要型消费,比如牙膏快用完了,所以需要去买牙膏。“家庭化消费”一个显著的特点是 “人找物” 。而在“社会化消费”中,人们不仅仅是因为需要才去消费,而更多是被各种信息刺激着去消费,例如某女士日常都是用普通拖把打扫卫生的,但是某天刷到一个达人推荐的电动拖把,省时又省力,价格比较合理,某女士便购买了一个,她觉得很好用,也带动了周围熟人购买这款产品。在“社会化消费”中,通过刺激创造出需求,来增加消费。

“社会化消费”的显著特点是 “物找人” 。 电商经历了20多年的发展,基础条件基本成熟。头部电商平台占据了主要市场,既有以淘宝,京东为代表的综合电商平台,也有蘑菇街,蜜芽宝贝,聚美优品等垂直电商。本来可以说电商市场已趋于风平浪静,但随着拼多多的到来,使得电商市场又风起云涌。

“时势造英雄”,环境背景的变化,把电商的战线从一二线城市拉向了低线城市。而拼多多正是切入低线城市“社会化消费”的新电商。为了应对拼多多的崛起,不论淘宝还是京东都在电商产品上向低线城市部署,社交电商也成为了一个热门词。这一波社交电商的攻势,在于迎合人们的“社会化消费”,即消费需求的刺激与再创造。

笔者认为 “社会化消费” 的转变是电商产品设计的一个重点,也是本文分析的一个基调。 拼多多的发展可以说是利用下沉市场在电商红海中撕出了一道口子。拼多多在短短4年左右的时间里便爬到了头部电商的位置。

从图2-1中数据可以看出,拼多多月独立设备数超过3.3亿,其用户体量已经很庞大。从增长趋势上看,拼多多用户数增长趋缓,产品已经过了爆发期,进入稳定发展期,因此除了用户增长外,对于现有用户的深耕, 释放他们的消费能力 便开始显得格外重要。 从图2-2数据可以看出,在各级城市用户渗透率上,淘宝在一二线及低线城市上相比于其他电商均处于领先,淘宝在一二线渗透率上略微高于低线城市。

拼多多在全体网民渗透率上仅次于淘宝,但是低线城市渗透率上相比一二线城市更高,达到39.5%。 从竞品安装比例来看,其一,拼多多用户中高达80%的用户是淘宝用户, 用户重合度很高 ,对于用户钱包的争夺也将愈加激烈。那么对于拼多多, 提高用户的忠诚度,增强“锁客”能力便显得愈加重要。其二, 京东用户中高达46.6%的用户使用拼多多,而拼多多用户中只有37.0%的用户使用京东。

拼多多对于京东用户具有较强吸引力,而京东对拼多多用户吸引力较弱。这个数据侧面反映了,即使在追求高品质的用户(京东用户)中,也会对于部分商品追求更高的性价比。 低价对于很多人依旧是具有足够吸引力的策略 ,特别是考虑到近年的国内和国际的整体经济大环境,对于部分低价而品质要求不高的商品,电商平台可以作为“钩子商品”起到很好的吸引用户的作用。

那么到底是哪些人在使用拼多多? 图2-3中数据的精确性可能有待商榷,但大体可以看出用户性别及年龄分布情况。在性别上,拼多多用户中女性占比较大,一部分原因在于女性用户对于低价购物更敏感,另一部原因是女性用户会更多地负责家庭购物,购物需求更旺盛。 在年龄上,25-35岁的用户占比最大,这部分用户显著的特征是处于职场的上升期与婚姻家庭的组建期。这个年龄段用户正是消费需求旺盛时期,但是经济积累也相对薄弱。

通过对拼多多APP用户使用情况的反馈数据的采集与提炼,得到用户反馈的关键词,如图3-1所示。 对于好评关键词,主要集中在两方面,一是价格便宜可以省钱及商品丰富等商品维度,二是软件有趣好玩等打发时间的娱乐维度。 对于差评关键词,首先是由于低价所带来的产品质量问题,其二是对于拼多多的用户增长套路的反感,砍价、助力等传播拉新手段所引起的被传播者骚扰以及使用者任务失败的挫败感,其三是在在卡顿与闪退的技术问题上,部分原因由于拼多多用户千元机较多,手机内存有限以及对于缓存清理等问题的不熟悉。

在所有差评问题中,最关键也是最难的问题是产品质量问题及虚假买卖(有不少不良商家进行着拍A发B的行为)。对于质量问题,其一是真正的存在质量差的问题,毕竟价格很多时候是对商品价值的直接反应,其二是用户心智。

拼多多目标客户群体的特点

拼多多目标用户群体分为三类:

1.家庭主妇

这一类人主要是以30~50岁的人为主,他们就是我们口中经常说的七大姑八大姨,有什么特点呢?首先,空闲时间比较多,而且群体亲密性高,就经常在一起聊聊各种事情,一个产品如果能够打动他们当中任何一个人,那么这个产品就可以在短时间内,在他们当中疯狂的传播特点。

2.退休的老人

这部分人呢,主要是以50岁以上的人为主。

他们对电商的了解也是比较有限的,也比较难以分辨商品的质量什么样,他们最大的优势就是有无穷无尽的时间,所以对他们来说不管要花多长时间,只要能够帮他们少花一点点钱,他们就认为这很值。

3.学生群体

主要是18~28的,也主要是覆盖了大学生,研究生,博士这三个群体,其实是一个比较苦逼的群体,为什么?一生当中消费欲望最强,但是又还没有稳定的收入来源。

拼多多服务的目标用户更多的是下沉用户,在他们之前的经验认知中是没使用过这个东西的,认知成本高。

其次,购物车的设计是引导用户凑单的,这在天猫和京东的购物场景中是非常适合的,但是拼多多主打拼团,对拼团时效性要求特别高,有购物车很可能会降低用户的拼团成功率。所以拼多多没有购物车是非常合理的。

分析拼夕夕用户的特征

分析如下:拼多多上面的用户搜索呈现周期性波动,一般来说是在周末出现高峰期,这说明上面的用户群体大多都是上班族。拼多多的用户大多数都是女性,占比63,14%,并且都是超过30岁的家庭妇女,这类用户一般都比较喜欢小便宜,对价格的敏感度是比较高的。

拼多多的用户群体主要是三、四线城市的,与某宝、某东相比,三、四线城市的用户要高出很多,根据平台的用户年龄、性别就可以综合大致分析出拼多多的人群画像。

拼多多也有很大一部分用户是被他的朋友拉进来的,那些朋友会分享链接让其进行砍价助力,然后砍价助力的人群也自然成为了拼多多上面的用户,这一类人群其实并不是贪图便宜的人群,但是遇到拼多多上面有价格便宜的品质商品还是会进行购买。

哪位有拼多多的用户画像?

如果店家想要在拼多多开店,就需要结合平台的定位以及用户基本画像,选择这部分人群感兴趣的商品,这样才能更容易做起来。

拼多多用户人群从年龄,性别,城市等划分,我们可以分析出拼多多的使用人群大致分为几类:家庭主妇、刚工作不久的年轻人、退休老人、学生、被拉进的用户。

从这些人群画像来看,平台定位低价路线也是有原因的。

这部分人群要么是对价格敏感的人群,要么是学生群体,只要能够淘到便宜的商品,多花时间,多去分享砍价都是可以的。

男女用户比

从平台整体客群的性别看,拼多多男性用户占比是36%,女性用户占比是64%。并且整体年龄群体主要是30岁以上,这些女性用户大多是已婚的主妇,从这个角度看,对价格敏感度较高。

拼多多运营分析

近些年来,中国一直在倡导消费升级,结构转型,但是由于中国发展不平衡的现状以及中国巨大的人口基数,因此在消费升级的浪潮下,还存在着大量的无法跟上“潮流”的群体。对于广大的中低收入家庭(附国家统计局的数据),这些消费者成了消费升级中“被升级”的群体。

他们需要有一个平台来容纳他们,从而承担起消费升级,转型过程中的过渡阶段。

其次,由于中国电商的发展和物流的发展是两个不同的发展路程,二者发展的不平衡,在追求利润的最大化的目标时,二者的方式也不同,一个是增加交易量,增加营收,而物流在增加交易量的同时,还要考虑成本的问题。中国的农村,偏远地区等物流建设极不完善,因此,在利润的目标下,边远地区,由于物流的限制,一直是“灰色”地带。因此,物流不发达的地区,其本身的电商普及率就很低,存在着巨大潜在用户。 因此,即使面对日渐成熟的电商行业,市场仍存在短板与用户需求,存在进入的切口。

拼多多利用需求分层这一契机,打入市场,迅速崛起。 在有着淘宝、天猫、京东等巨头存在的电商市场,拼多多瞄准的消费者是其他平台的流失用户以及未覆盖用户。通过下图我们可以看到在早期,拼多多的人群中一二线城市占比很低,通过此,我们也可以推断出,在早期,拼多读的目标多为农村和偏远城市。

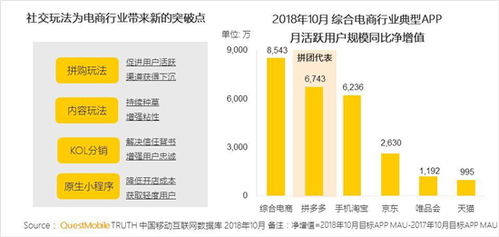

除此之外,拼多多之前打出的“百亿补贴”也可以印证这一观点。但通过下图我们可以发现,随着拼多多的发展,其用户人群也发生了显著的变化,新增用户中一二线城市占比高达44%,拼多多的用户定位和用户画像正悄无声息地发生着改变。 拼多多主打的是靠微信平台产生的社交裂变,从而带来巨大的流量、新增用户和降低用户获取成本。

采用“拼团”形式,即以低价为核心利益诉求的基于强关系网络的社交裂变,是拼多多得以实现早期用户积累的充分条件(艾瑞咨询)。 由于拼多多,主要靠微信社交裂变带来大量用户,因此,拼多多APP在注册页面,拼多多并没有直接去设计注册页面,而是通过第三方平台,直接获取用户信息,提高用户的注册率。登录首页首选了微信登录,直接对接用户在微信平台填写的信息,增加账号的社交性,便于用户分享及互动。

其次,在其他登录方式中,只有手机登录和QQ登录。在注册方式上,拼多多完全抛弃自主账号体系,这对于用户的隐私性,以及后期想要完善用户的信息都存在很大的难度。 最后,在授权过程中可以发现,拼多多比其他平台多获取一个地区信息授权,这对于完善用户画像,实现精准营销具有重要意义。但是,由于微信中,用户的地区信息是自己填写,因此在准确性上,存在很大的问题。

相对于地理位置的授权及监控,用户画像中地区信息误差较大。而且微信中地区仅填写到市级,而拼多多的用户地区位置需要更加精确的地区信息,因此直接接入第三方账号,会影响对用户信息的获取。拼多多的产品定位更偏向于价格敏感型人群,其用户运用社交活动给予价格优惠。以产品低价的定位,吸引目标热人群,通过优惠、折扣、社交分享与拼团模式,提升用户的参与度与活跃度。

通过浏览APP页面可以发现,整个APP是以商品为中心,围绕折扣,优惠,限时秒杀等活动展开,主要通过活动运营吸引用户的参与度,提高用户活跃度。从上图可以看到,APP屏幕展示中,以促销,优惠为重点,吸引用户,提高活跃数,但是展示的“超低”的优惠价格往往只是一个噱头,真实商品往往是赠品或者量少,与真实数量的价格不相符。根据期望-确认理论来说,这种做法虽然可以吸引用户注意力,但是,实质上,反而会提升用户的预期,让用户的预期价格就是屏幕展示的价格,一旦真实付款比展示价格高,则会有很高的跳出率。因此,采用“超”低价虽然可以促活但是对于增加收益,识别高价值用户反而是有害的。

这种“文案”运营的方式在产品成长初期,是有益的,但是对于成熟期,反而会不断损伤用户情感,流失很多用户。在用户激励体系中,拼多多通过设置签到维持用户的留存和日活。但是可以发现在APP界面中很难找到签到界面,需要通过功勋墙内模块进入。

在签到的激励的选择中,拼多多没有采取大多数产品采用的积分,以及荣誉激励,而是直接采用用红包直接激励用户签到的方式,属于强激励措施。但是使用金钱激励会存在一个致命的缺点,用户缺乏黏性,只要没有现金激励,用户马上会流失。因此在后续的激励体制构建中,应该加大荣誉激励和情感激励的运营,培养用户习惯,增加用户黏性。

通过数据可以看出,拼多多的7天留存率属于行业最高的,这与拼多多选择的社交裂变运营分不开,而且通过消息推送内容可以看出来,对于新增用户的留存,拼多多还是主打活动玩法,通过设置“红包”激励用户,这对于价格敏感型用户来说,非常有效。但是高留存是建立在用户是价格敏感型消费者的基础上,当用户画像一旦发生改变,用户对价格的敏感度降低,那么用费用换留存效果也将不显著,高留存,高日活也将成为历史。在推荐流机制上,通过用户体验可以看出,淘宝以算法进行个性化推荐,而拼多多以价格折扣、拼团量直接排序。个性化推荐可以以更加精准的方式获取高价值用户,而直接用折扣、拼团量排序的面向的主要为价格敏感用户。

拼多多走的路线是社交型电商,通过社交裂变引流,使得早期的获客成本极低,这帮助拼多多迅速打下江山。但是随着产品的不断成熟,获客成本也在逐渐上升,由原来的4.99直接飞跃到48.31。但是对比其他产品,拼多多的获客成本还处于廉价状态。

随着产品的渗透率的增加,要想持续的实现用户增长,需要在自传播上加大投入。 通过相同的搜索词,大致做出拼多多和淘宝的商品价格对比。从下图可以发现,拼多多在价格上还是占有绝对的优势。并且通过非常直观的价格优惠—折扣,让用户感受到价格的对比,从而产生价廉的心理,促进下单率的转化。

通过拼多多的财务摘要,可以看出公司的营业收入在逐渐增加,但是归母净利润却仍为负。拼多多前期的一系列销售行为,为产品带来了流量,但是也埋下了“地雷”。后期如何通过转型,实现增收,是一个战略性问题。

在电商行业中,拼多多的主要竞品是淘宝,京东,苏宁易购,唯品会等。但是由于行业的特殊性,以及各个产品又各有侧重点,一般来说,淘宝�。